Marktzahlen

Ein differenzierter Blick lohnt

Nach Prognosen gefragt, ziehen sich viele CEOs schnell darauf zurück, dass sich nach und bei derartigen Krisen nicht wirklich konkret etwas sagen lässt. Roto-Chef Dr. Eckhard Keill stellte bei der Roto Frank Fachpressekonferenz im November fest, er positioniere sich optimistisch. „Was die Preissteigerung mit dem Bau macht, wird man sehen.“ Es könne 2023 schon eine Konjunkturdelle geben, aber Inflations- und Zinsentwicklung halte er für temporär. Seiner Ansicht nach sollte die Wirtschaft im Jahr 2024 wieder auf stabilen Wachstumskurs gelangen. Eine konkrete Prognose wagte Florian Kaiser von der Münchner Unternehmensberatung Dr. Wieselhuber & Partner.

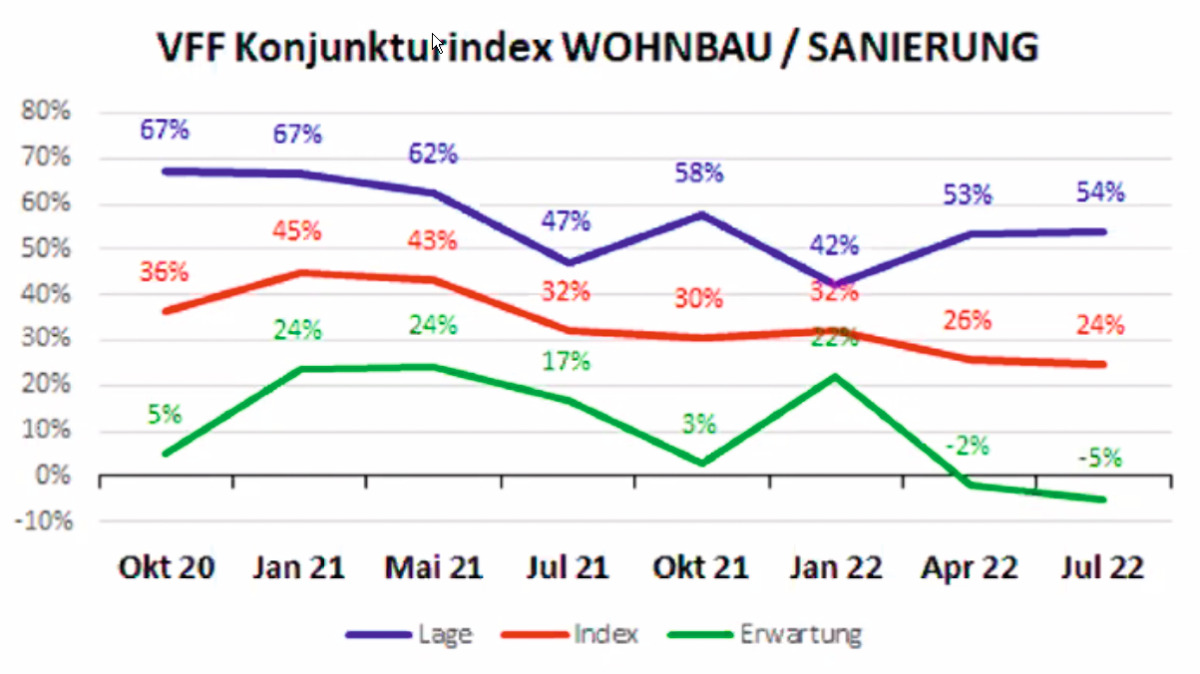

Im Jahr 2023 wird die Bauwirtschaft einen Absatzrückgang von bis zu 10% erleben, wie Florian Kaiser konstatierte. „Auslastung und Ergebnis werden deutlich niedriger ausfallen.“ Seine gute Nachricht: „Die langfristige Nachfrage ist ungebrochen, der Gestaltungsbedarf der Branche hinsichtlich Nachhaltigkeit, Digitalisierung/BIM und Konsolidierung ist vielfältig.“ Holger Lipp von Weru wies beim VFF-Seminar Statistik und Markt darauf hin, dass der Rückgang bei Ein- und Zweifamilienhäusern durch Entfall der Förderung und Anstieg der Zinsen enorm sein wird. Beim Mehrfamilienhausbau werde wegen Mietpreisen und Migration hingegen hoher Druck auf Umsetzung ausgeübt, dieses Segment werde im nächsten Jahr positive Entwicklungen prägen.

Energetische Modernisierungen werden durch die Jagd nach Energiesparmöglichkeiten befeuert. Allerdings gilt es ebenso zur Kenntnis zu nehmen, dass das KfW-Fördervolumen vom Jahr 2020 zum Jahr 2021 um 40% gesunken ist. Statista gibt für 2018 für das KfW-Programm „Energieeffizient Sanieren“ ein Fördervolumen von 4,333 Mio. € an, für 2019 3,513 Mio. €, für 2020 5,432 Mio. € und für 2021 3,253 Mio €.

Die Sanierungsbereitschaft im Wohnbau als Beitrag zum Klimaschutz rechnet sich wirtschaftlich. Gerade durch die aktuell sehr hohen Energiekosten und die nach wie vor vorhandenen Förderprogramme steigt die Sanierungsrate. Ein Zinssatz von 4% und das Auslaufen der EH-55 Förderung belasten dagegen die Neubauten: Die Genehmigungen im Neubau (Einfamilienhaus) sind um ca. 17% eingebrochen. „Die Bundesförderung für effiziente Gebäude (BEG) muss in Zukunft noch stärker Anreize für die Sanierung setzten. Nur so kann die gewünschte Steigerung der Sanierungsrate für den Klimaschutz aber auch zur Baukonjunkturabsicherung gelingen“, betonte VFF-Geschäftsführer Frank Lange.

Im Jahr 2021 wurde mit 846.467 Wohnungen, die genehmigt, aber noch nicht fertiggestellt wurden, der höchste Bauüberhang seit 1996 (922.343) erreicht. Die Stornierungswelle im Wohnbau hat im September 16,7% der befragten Unternehmen betroffen. Wegen der enorm steigenden Energie- und Materialpreise, deren Weitergabe an Kunden sich teils um ein halbes Jahr verzögert, ist ein Ende der allgemeinen Kostensteigerungen noch nicht absehbar. Der Anstieg der Baukosten hat z.B. den Immobilienkonzern Vonovia veranlasst, im kommenden Jahr angesichts hoher Zinsen und Baukosten rund 40% weniger in Modernisierung und Neubau zu investieren. Demnach sollen es 2023 noch 850 Millionen Euro sein. Vonovia-Chef Rolf Buch forderte mehr staatliche Förderung bzw. eine Diskussion über Baustandards, damit die Wohnwirtschaft ihre Investitionen nicht weiter zurückfahre.

Die IG Bau hat daraufhin gefordert, dass der Bund 25% Anteile des Konzerns plus Aktien erwirbt und so künftig auf Investitionsentscheidungen von Vonovia Einfluss nehmen kann. Schließlich verfolgt der Bund den Neubau von 400.000 Wohnungen pro Jahr und dem eingebremsten Investitionsetat von Vonovia stehen ansehnliche Gewinne gegenüber: Für das Gesamtjahr peilt der Immobilienkonzern einen Zuwachs des operativen Ergebnisses auf 2,0 Milliarden bis 2,1 Milliarden Euro nach 1,67 Milliarden Euro im Jahr 2021 an. Der bereinigte Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) soll von knapp 2,3 auf bis zu 2,85 Milliarden Euro steigen.

Der Fenstermarkt

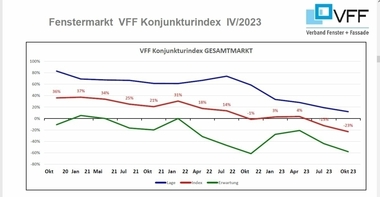

„Die Prognose für den Fenstermarkt rechnet für 2022 und 2023 jeweils mit einem leichten Rückgang von 1 %“, so der VFF-Geschäftsführer. „Die Folgen der Krisen auf Lieferengpässe haben 2022 dazu geführt, dass nicht alle vorhandenen Aufträge umgesetzt wurden. Der immer noch hohe Auftragsbestand und die steigende Sanierungsbereitschaft führen dazu, dass sich der Markt trotz deutlicher Rückgänge im Neubau insgesamt halten konnte.“ Die deutschen Fenster- und Außentürenmarktzahlen, präsentiert von Christian Blanke von Heinze, bestätigten diese These: Der Fenstermarkt in Deutschland wird voraussichtlich 2022 und 2023 um jeweils 1,0 % nur leicht zurückgehen: von einem Absatz in Fenstereinheiten (FE = 1,3 x 1,3 m) von 15,8 Mio. FE im Jahr 2021 auf 15,7 Mio. FE im Jahr 2022 auf schließlich 15,5 Mio. FE im Jahr 2023, allerdings verbunden mit deutlichen Verschiebungen der Marktanteile vom Neubau zur Sanierung. Die nächsten VFF-Marktzahlen werden im Mai 2023 veröffentlicht.

Sanierung & Neubau

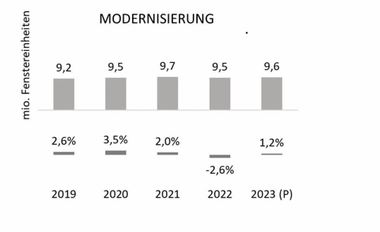

Die aktuellen Daten zeigen im Wohnungsbau, dass die Sanierung im Jahr 2022 um 0,8% und im Jahr 2023 um weitere 3,5% auf dann 7,69 Mio. FE zunehmen wird. Trotz eines nach wie vor hohen Überhangs an Baugenehmigungen für Wohnneubauten beträgt der Rückgang 2022 im gesamten Neubaubereich 2,6% und dann 2023 voraussichtlich weitere 8,6% auf dann nur noch 5,45 Mio. FE, während der Bereich Sanierung 2023 um 3,6% auf 10,07 Mio. FE ansteigen soll.

Außentüren

Die Entwicklungen im Außentürenmarkt sind vergleichbar. Wie im Fensterbereich kann der nur leichte Rückgang im Wohnbau im Jahr 2023 in Höhe von 0,6% die zu erwartenden Rückgänge im Nichtwohnbau von 3,2% etwas abfedern. In Summe wird im Außentürenmarkt mit einem Rückgang um 1,1% auf 1.369 Tsd. Stück gerechnet. Getragen wird diese doch im Jahr 2023 noch stabile Marktlage durch die Modernisierung: Es wird ein Zuwachs im Jahr 2022 von 1,9% und 2023 von 1,0 % auf 1.015 Tsd. Stück erwartet, während der Neubau doch deutlich um 6,8% auf 354 Tsd. Stück rückläufig sein soll. Insgesamt weist die Studie stabil im Jahresvergleich für 63,4% aller Türen eine erhöhte Sicherheit aus. „Während im Wohnbaubereich die Quote insgesamt bei über 70% liegt, ist im Nichtwohnbau der Einsatz erhöhter Sicherheit erst bei gut 40% angelangt“, so Holger Koch, stellvertretender Geschäftsführer des FVSB.

Studie der RTG zu Fenster & Fachkräfte

In den Branchen Fenster und Fassade, Sonnenschutz und Automation sind Kapazitätsreserven für mehr Sanierung vorhanden — noch: Laut einer aktuellen Studie der Repräsentanz Transparente Gebäudehülle (RTG) verfügen die Fensterbauer – ein Schlüsselgewerk in der Sanierung – über Optimierungs- und Kapazitätsreserven, die den Einbau zusätzlicher 617.000 FE pro Jahr möglich machen. Auch die Fachbetriebe für Sonnenschutz und Rollläden können Reserven mobilisieren und rund 240.000 Projekte zusätzlich umsetzen. Allerdings: Eine deutliche Steigerung der Sanierungsrate auf 2%, die für die Erreichung der Klimaziele notwendig ist, wäre nur mit einem Zuwachs an Fachkräften zu stemmen. Thomas Drinkuth, Leiter der RTG, sagte: „Das politische Ziel der Bundesregierung ist klar: Der Energieverbrauch im Gebäudesektor muss durch energetische Sanierung sinken. Unsere Branchen können das leisten – wenn die Bundesregierung zum einen verlässliche Rahmenbedingungen für die Sanierung und somit Planungssicherheit für die Unternehmen schafft und dabei hilft, für ausreichend Fachkräfte zu sorgen.“ Im Fensterbereich müssen bis 2030 mindestens 1.000 zusätzliche Beschäftigte pro Jahr eingestellt werden, damit die notwendige Sanierungsrate von 2% pro Jahr erreicht werden kann. In vergleichbarer Größenordnung sind zusätzliche Fachkräfte auch für Sonnenschutzprojekte notwendig, um die absehbare Nachfrage bedienen zu können. Die Politik ist gefordert, kurzfristig durch eine Verbesserung der Förderung und mittelfristig durch ordnungsrechtliche Vorgaben die richtigen Rahmenbedingungen für eine Sanierungswelle zu schaffen.“ Die aktuelle „Fachkräftestrategie der Bundesregierung“ gehe an vielen Stellen in die richtige Richtung.

Das Fazit im November

Der Pessimismus der deutschen Wirtschaft hat sich etwas gelegt. Das liest das ifo-Institut aus dem Geschäftsklimaindex vom November 2022 ab. Es heißt: „Die Rezession dürfte weniger tief ausfallen als vermutet.“

BIM-Nutzung im Bau- &Ausbaugewerbe

BIM im Neu- und Ausbau

Laut einer Umfrage von Bitkom und ZDH unter 271 Handwerksbetrieben aus dem Bau- und Ausbaugewerbe, hat sich der Anteil, der eine BIM-Software nutzt in den vergangenen zwei Jahren fast verdreifacht. Waren es 2020 noch 6%, sind es nun 16%. Viele Betriebe können die Bedeutung von BIM noch nicht beurteilen - nach Information der Umfrage aus dem Bau- und Ausbaugewerbe 46%. 16% bewerten die Bedeutung als gering. 36% messen BIM unterdessen eine große Bedeutung zu. Bitkom gemeinsam mit dem ZDH empfehlen allen Unternehmen des Bau- und Ausbaugewerbes zu prüfen, inwiefern sich mit BIM-Software der jeweilige Arbeitsbereich effizienter gestalten lässt und weist auf Einsparpotenziale hin insbesondere in punkto Baustellenlogistik.