Bautätigkeit in Europa

Chancen und Risiken

Die Rahmenbedingungen für die wirtschaftliche Entwicklung in Europa ändern sich quasi monatlich. Trotzdem lassen sich für einige Länder grundsätzliche Trends aufzeigen. Martin Langen, Geschäftsführer von B+L Marktdaten in Bonn, hat während der windays an der Berner Fachhochschule zu dem Thema referiert und metallbau sein Skript zur Verfügung gestellt.

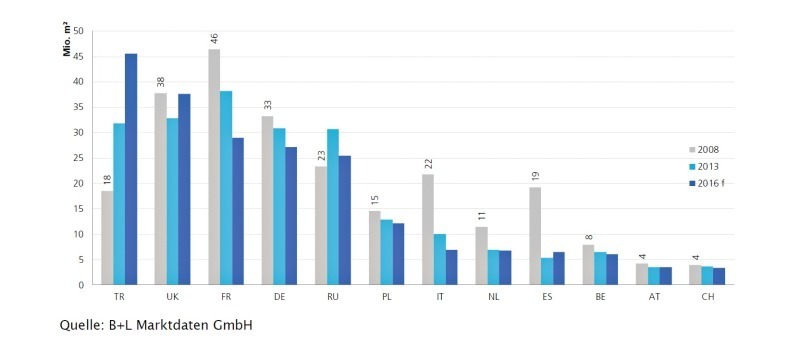

Die Prognosen von B+L Marktdaten werden von einem Modell gestützt, welches den aktuellen Bedarf an Wohnraum bzw. Nichtwohnbauflächen der jeweiligen Bautätigkeit gegenüberstellt, und auf diese Weise die Unter- und Überproduktion im Bausektor aufzeigt. Demnach konnte in Deutschland in den Jahren 2007 - 2009 eine zu geringe Bautätigkeit beobachtet werden. Somit setzte ab 2010 ein Nachholeffekt ein, der voraussichtlich bis 2016 anhalten wird. Unterstützt wird diese Entwicklung aktuell durch die gute gesamtwirtschaftliche Situation, die zurückgegangene Arbeitslosigkeit und vor allem die starke Zuwanderung.

In der Schweiz beobachten wir seit Jahren, dass die Fertigstellungen sich auf dem Niveau der Nachfrage bewegen. Somit war bis zum Jahr 2014 im Wohnungsbau, bezogen auf die Gesamtschweiz, keine Blasenbildung zu erkennen, auch wenn die extreme Entwicklung in einigen Regionen einen anderen Eindruck vermittelt.

Da sich die Wohnraumnachfrage in der Schweiz zum großen Teil auf die Zuwanderung stützt, ist davon auszugehen, dass mit einem Rückgang der Zuwanderung auch die Nachfrage in den nächsten Jahren zurückgehen wird. Dies wird aber ein kontinuierlicher Prozess sein und nach unserer Einschätzung nicht zu einem Einbruch des Marktes führen. Eine aktuelle Studie der KOF (ETH Zürich) zeigt, dass man davon ausgehen kann, dass die Bauwirtschaft von der Aufwertung des Franken nur in einem vergleichsweise geringen Umfang getroffen wird. Das heißt, diese Auswirkungen werden vermutlich geringer ausfallen als die gesamtwirtschaftlichen. Stärker als den Wohnungsbau wird die gesamtwirtschaftliche Entwicklung den Nichtwohnbau in der Schweiz beeinflussen.

In Frankreich wurden in den Jahren 2008 - 2012 zu viele Wohnungen gebaut. Dies ist der Hauptgrund, warum wir von einem starken Rückgang bis 2016 ausgehen. Die steigende Arbeitslosigkeit und die aktuell fehlende Zukunftsperspektive aus Sicht vieler Franzosen verstärkt lediglich die Korrektur der Marktentwicklung. Hinzu kommt, dass sowohl der Wohnbau als auch der Nichtwohnbau zu über einem Drittel aus staatlichen Mitteln finanziert wurden. Diese Investitionen werden in den nächsten 3–4 Jahren nicht in der gleichen Höhe zur Verfügung stehen können, was den Neubau zusätzlich schwächt. Diese Entwicklung ist auch für die an Frankreich angrenzenden Länder ein Problem. Zum einen geht ein wichtiger und großer Absatzmarkt für Bauprodukte in Zentraleuropa stark zurück. Zum anderen werden französische Unternehmen versuchen, ihren Export in die angrenzenden Länder zu forcieren.

In Großbritannien herrscht die entgegengesetzte Situation. Wir haben ebenfalls eine hohe Zuwanderung wie auch in Frankreich, jedoch wurde in den Jahren 2008 - 2012 durchgängig unter dem Bedarf Wohnraum gebaut. Seit dem ersten Quartal 2013 sank die Arbeitslosigkeit von 7,8 % auf rund 6 % im vierten Quartal 2014. Diese Entwicklung lässt die Zuversicht und Investitionsfreude der Briten stark ansteigen. In dieser Situation hat der Staat sein Subventionsprogramm „Help-to-buy“ aufgesetzt, welches im Prinzip jedem Bürger die Möglichkeit eröffnet, ein Haus zu kaufen. Dies führt zu einer stark steigenden Wohnbautätigkeit, welche wiederum, neben dem Konsum, eine tragende Rolle in der wirtschaftlichen Entwicklung Großbritanniens einnimmt.

Fazit

Unsere Beobachtungen in vielen Ländern haben gezeigt, die Unternehmen passen ihre Investitionstätigkeit in Gebäude sehr stark an die Wirtschaftsaussichten an. Damit geht eine Eintrübung der gesamtwirtschaftlichen Aussichten fast immer mit einem kurzfristigen Rückgang im Bereich der Produktions- und Lagerhallen einher. Die Bürobautätigkeit hängt weitestgehend von der Investitionstätigkeit der institutionellen Investoren ab. Diese entscheiden über ihre Investitionen auf Basis der aktuellen Leerstandsquoten und der Entwicklung der Mieten. Diese müssen nicht unbedingt in direktem Zusammenhang mit der aktuellen Wirtschaft stehen.⇥red ◊