Die Schweizer Branche

Keine Erholung der Konjunktur in 2022

Die Auftragslage im Metallbau war zwar seit Jahresanfang im Durchschnitt gut, doch kämpften die Metallbaufirmen mit verschiedenen Widrigkeiten über das Jahr hinweg. Im Allgemeinen hat das Jahr nicht die erhoffte wirtschaftliche Erholung gebracht. Die Gründe liegen u.a. in der entstandenen Unsicherheit bei Auftraggebern und den stark schwankenden Preisen sowie Lieferengpässen im Einkauf.

Der Schweizer Metallbau kam Anfang des Jahres wie im Vorjahr glimpflich durch die Corona-Welle. Die Corona-Maßnahmen des Bundesrats gingen für die Baubranche mit verhältnismäßig wenig Einschränkungen im Gegensatz zu anderen Branchen einher. Zudem waren die Corona-Maßnahmen in der Schweiz im Vergleich zum angrenzenden Ausland moderater und der schrittweise Abbau der Einschränkungen ging tendenziell früher vonstatten.

Die Vorbereitung auf mögliche (wiederkehrende) Restriktionen im Herbst im Zuge einer potenziellen neuen Covid-Welle nimmt derzeit eine eher untergeordnete Rolle ein. Im Vordergrund stehen die Auswirkungen des Ukraine-Kriegs wie etwa die erhöhten Energiekosten.

Auftragslage

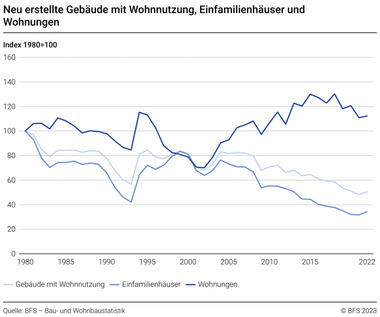

Das Investitionsvolumen eingereichter Baugesuche war in der ersten Jahreshälfte im Verhältnis zum zehnjährigen Mittelwert nur im Umbau überdurchschnittlich (Neubau -2,2%; Umbau +8,7%). Der nominale Bauindex liegt bei ca. 6,4% und ist im Vergleich zum Vorjahresquartal angestiegen. Die Auftragseingänge verharren somit zwar auf einem hohen Umsatzniveau, jedoch ist dies zu einem wesentlichen Teil durch die steigenden Baukosten zu erklären (v.a. Rohstoffe). So ist der Baupreisindex bis April 2022 im Vergleich zum Oktober 2021 um 4,9% und zum April 2021 gar um 7,7% angestiegen.

Da einzelne Auftraggeber nicht genau abschätzen konnten, wie sich die Baupreise entwickeln würden, warteten einzelne ab. Zudem war aufgrund verschiedener Faktoren (z.B. Ukraine-Krieg, Konjunkturerwartungen, Zinsumfeld) eine Unsicherheit bei einigen Bauherren zu spüren, was nicht förderlich war, um die Auslastung seitens der Metallbaubetriebe zu glätten. Deshalb ist aus der Praxis zu vernehmen, dass bei der Auftragsvergabe teilweise Terminverschiebungen durch Bauherren zu verzeichnen waren und die Vorlaufzeiten zurückgingen. Somit nahm die Kurzfristigkeit zu.

Ebenso dämpft die Aussicht auf baldige weitere Anhebungen des Leitzinses durch die Schweizerische Nationalbank tendenziell die Attraktivität von Immobilieninvestitionen. Insbesondere die kommenden zwei Quartale dürften wegweisend werden, wobei es auch positive Faktoren gibt wie die Zuwanderung von ausländischen Arbeitskräften, welche die Nachfrage nach Wohnraum stützt.

Situation im Einkauf

Der Einkauf war und ist weiterhin ein großes Thema bei den Metallbaubetrieben. Insbesondere die Stahl-, Glas- und Aluminiumpreise schwanken. Zum Beispiel stiegen die Preise für Aluminium und Stahl zu Beginn des Ukraine-Kriegs stark an, befinden sich jedoch mittlerweile auf hohem Preisniveau im Abwärtstrend. Neben der Herausforderung, diese gestiegenen Einkaufspreise an die Bauherren weiterzuverrechnen, und die schwierige Voraussage der zukünftigen Preise bei längerfristigen Aufträgen, stellte die Verfügbarkeit von Materialien eine sehr große Herausforderung dar. Die Branche hatte im Einkauf schwer zu kämpfen, um sich überhaupt Liefertermine zu sichern. Teilweise gaben Lieferanten nicht einmal Liefertermine an und die Offerten waren nur kurz gültig. Das führte auch zu einem zeitlich stark erhöhten Engagement aller Beteiligten im Einkauf.

Viele Faktoren wie u.a. die gedrosselte Produktion aufgrund gestiegener Energiekosten und unterbrochene Lieferketten wegen Lockdowns in China oder des anhaltenden Ukraine-Kriegs sorgen für bestehende und drohende weitere Lieferengpässe.

Die Unternehmen stellen sich an dieser Stelle die Frage, inwiefern sie die höheren zeitlichen und finanziellen Aufwände im Einkauf an den Kunden weitergeben können und müssen. Bereits im letzten Jahr führten Kostensteigerungen dazu, dass die Margen im Metallbau teilweise erodierten. Zumindest ein kleiner Teil der Preissteigerungen von Metallerzeugnissen konnte hingegen über den vor allem zum Euro aufgewerteten Franken aufgefangen werden.

Angesichts der offenbarten Abhängigkeit und Verknappung der Materialien werden Stimmen zur Forcierung von Recyclingproduktion und darüber hinaus gehender Kreislaufwirtschaft in der Schweiz lauter.

Energiekrise

Eines der größten Stahlwerke der Schweiz beantragte Anfang September Kurzarbeit für die kommenden Monate von Oktober bis Dezember aufgrund der drastisch gestiegenen Energiepreise. Es wird hierbei davon ausgegangen, dass eine Weitergabe der gestiegenen Kosten an die Baubranche nicht realisierbar wäre und stattdessen günstigere Produkte aus dem Ausland importiert würden. Freilich werden entsprechende Entwicklungen Lieferengpässe von Materialien weiter befeuern.

Auch einige andere Betriebe der Wertschöpfungskette stehen in besonderem Ausmaß vor dem Problem der drastisch gestiegenen Strompreise. Ab einem Verbrauch von 100.000 Kilowattstunden sind Schweizer Unternehmen nicht verpflichtet, ihren Strom über die regionale Grundversorgung zu beziehen, sondern können diesen auf eigenes Risiko über den freien Markt erwerben.

Unternehmen, die diese Möglichkeit in Anspruch genommen haben und ihren Strom selbst beziehen, sind derzeit besonders stark von den Preissteigerungen betroffen. Die große Mehrheit der Metallbauunternehmen bezieht ihren Strom jedoch von regionalen Versorgern bzw. nicht auf dem freien Markt und ist somit nur indirekt und zeitversetzt von Strompreissteigerungen am freien Markt betroffen. Die Energiekosten stiegen für diese Metallbaufirmen zwar nicht gleich stark, aber auch für sie ist der Preisanstieg der Energie je nach Gemeinde hoch.

Manche Betriebe haben die steigenden Strom- und Wärmeenergiepreise sowie die allgemeine Unsicherheit auf den Energiemärkten als Anlass genommen, diverse Maßnahmen zur Energieeinsparung zu intensivieren und Investitionen in alternative Energieträger vorzuziehen.

Wie sich die Energieversorgung in der Schweiz in den kommenden Monaten genau verhalten wird, ist schwierig abzusehen. Positiv erscheint u.a., dass die Schweiz eine etwa im Vergleich zu Österreich deutlich geringere Abhängigkeit von russischem Gas aufweist (im Jahr 2021 war dies ca. 47% vs. 80%) und ein hoher Anteil des Stroms aus Wasserkraft und Kernkraft gewonnen wird. Nichtsdestotrotz wurde bereits in vergangenen Jahren darauf hingewiesen, dass im Winter eine Strommangellage vorhanden sein könnte. Dass die Schweiz über keine eigenen inländischen Gasspeicher verfügt, könnte darüber hinaus ein Risiko darstellen.

Fachkräftemängel

Wie in vielen anderen Branchen bleibt der Fachkräftemangel im Metallbau ein Dauerthema. Es fehlt insbesondere an Fachkräften wie Konstrukteuren, Monteuren, Metallbauern und Projektleitern. Zudem herrscht nicht nur ein Wettbewerb um zukünftige Mitarbeiter innerhalb der Branchen, sondern insbesondere mit anderen Branchen, wenn es um die Ausbildung der Fachkräfte von morgen geht.

Im Zuge der Pandemie haben sich die Erwartungen der Bewerbenden und Mitarbeitenden in puncto Flexibilisierung der Arbeitszeiten und des Arbeitsorts erhöht; diese Präferenzen halten nach wie vor an. In einem Versuch, diesem Umstand Rechnung zu tragen, haben vereinzelte Metallbaubetriebe Anfang des Jahres etwa Pilotprojekte zur Einführung einer 4-Tage-Woche durchgeführt. Viele Metallbauunternehmen halten darüber hinaus Möglichkeiten für Homeoffice zumindest in reduzierter Form weiterhin aufrecht. Es bleibt jedoch abzuwarten, ob diese Modelle sich durchsetzen werden. Vor allem die 4-Tage-Woche wird kritisch gesehen.

Fazit

Der Schweizer Metallbau kam bis dato gut durch die Corona-Pandemie. Auch wenn etwaige Zuwachsraten bei den Investitionsvolumina wesentlich durch Baupreisanstiege getrieben zu sein scheinen, hat sich das relativ zufriedenstellende Auftragsniveau aus dem Vorjahr fortgesetzt. Freilich werden die Energie-Krise, Materialknappheit, die Zinserhöhungen und die sich voraussichtlich verschlechternde konjunkturelle Lage die Metallbaubranche in den kommenden Quartalen auf die Probe stellen. Die Unsicherheit dieser Faktoren lässt eine Prognose für das Jahr 2023 kaum zu. Was aber mit grosser Wahrscheinlichkeit bleiben wird, ist der Fachkräftemangel, der die Branche auf nicht absehbare Zeit beschäftigen wird.

Info & Kontakte

Universität St.Gallen

KMU-HSG

Schweizerisches Institut für

KMU und Unternehmertum

Dufourstrasse 40 a

CH-9000 St.Gallen

Tel. +41 71 224 7100

alexander.fust@unisg.ch

www.kmu.unisg.ch