Hochbau weiter schwach

Vorkrisenniveau mittelfristig nicht in Reichweite 16.07.2026 |Der deutsche Hochbau kommt auch 2026 nicht aus der Krise. Nach einem Rückgang der Bautätigkeit um 3,6 Prozent im Jahr 2024 schrumpfte der Markt 2025 nochmals um 1,9 Prozent. Im laufenden Jahr dürfte das Minus mit 0,2 Prozent zwar deutlich geringer ausfallen, eine Trendwende ist damit aber noch nicht erreicht. Erst ab 2027 ist eine Erholung mit einem realen Wachstum von 0,8 Prozent zu erwarten, 2028 könnte das Hochbauwachstum 1,2 Prozent erreichen. Somit ist eher mit einer Stabilisierung als mit einem substanziellen Aufschwung zu rechnen. Das geht aus der jährlichen Hochbaustudie der Strategie- und Transaktionsberatung EY-Parthenon hervor.

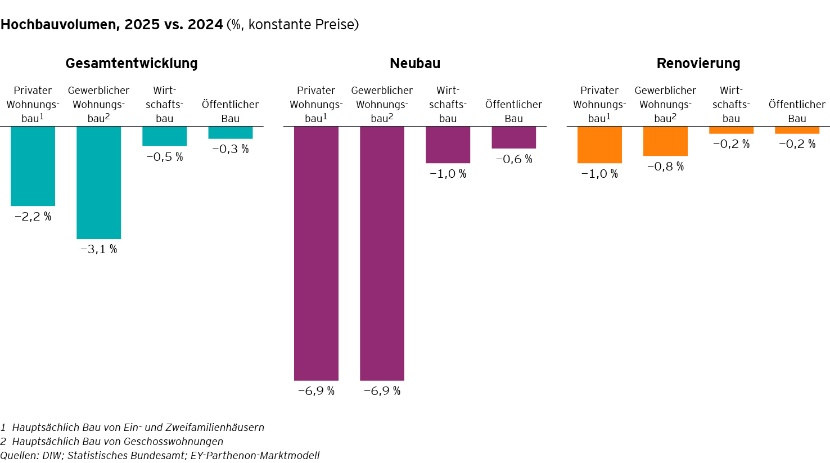

Der Hochbau leidet aktuell besonders unter dem Neubaueinbruch im Wohnungsbau. Das Bauvolumen ging – sowohl im privaten Eigenheimsegment als auch im gewerblichen Geschosswohnungsbau – auch 2025 mit jeweils -6,9 Prozent deutlich zurück. „Der Wohnraumbedarf ist zwar unverändert groß, die aktuell hohen Baupreise, Zinsen und Unsicherheiten haben aber zu einem Nachfragerückstau geführt. Ein Abbau regulatorischer Vorgaben und konsequenteres Kostenmanagement könnten die Nachfrage wieder beleben,“ betont EY-Parthenon-Partner Björn Reineke. Eine Rückkehr zum Vorkrisenniveau sei aber mittelfristig nicht zu erreichen.

Auch der Nichtwohnungs-Neubau entwickelt sich rückläufig, wenn auch moderater. Der Wirtschaftsneubau sank im vergangenen Jahr um -1 Prozent, der öffentliche Hochbau um -0,6 Prozent. Angesichts der schwachen Konjunktur und zunehmender Standortrisiken (z. B. hohe Lohnkosten und Energiepreise, Exportzölle) priorisieren viele Unternehmen Investitionen im Ausland oder verlagern sie in andere, staatlich stimulierte Sektoren wie etwa den Infrastrukturbau. Neue Hochbauprojekte bleiben entsprechend selten.

In Phasen des Abschwungs dienen Modernisierungen normalerweise als stabilisierender Faktor; 2025 war allerdings auch hier ein Rückgang zu verzeichnen. Vor allem energetische Sanierungen im Wohnungsbestand bleiben aus, da viele Eigentümer angesichts unsicherer Förderbedingungen und hoher Kosten zögerten.

Hochbauvolumen: 2025 vs. 2024 (%, konstante Preise)

Hochbauvolumen: 2025 vs. 2024 (%, konstante Preise)

Quellen: DIW, Statistisches Bundesamt, EY-Parthenon

EY-Parthenon erwartet für den Zeitraum 2026 bis 2028 keinen schnellen Aufschwung im Hochbau, sondern lediglich eine schrittweise Stabilisierung. Die weiterhin hohen Bau- und Finanzierungskosten könnten durch steigende Energiepreise und eine wieder anziehende Inflation zusätzlich belastet werden. Entscheidend für das Marktwachstum werden daher effizientere Kostenstrukturen und eine maßvolle Preisstrategie: Werden Kostensteigerungen zu stark an Kunden weitergegeben, könnte dies die Nachfrage erneut dämpfen und die fragile Erholung gefährden.

Positiv wirkt dagegen, dass das Neugeschäft mit Baukrediten 2024 und 2025 vergleichsweise robust blieb. Banken finanzieren weiterhin solide Vorhaben – ein wichtiges Signal dafür, dass zusätzliche Nachfrage künftig auch in konkrete Bauprojekte münden kann. Auch politische Maßnahmen könnten den Markt mittelfristig entlasten: Reformen beim Baugesetzbuch, Bürokratieabbau und schnellere Genehmigungen sollen Hemmnisse reduzieren. Zudem fließen seit 2025 jährlich 3,5 Milliarden Euro zusätzlich in den sozialen Wohnungsbau und stützen damit insbesondere den geförderten Mietwohnungsbau.

Entwicklung des Hochbauvolumens in Deutschland: 2014 - 2028 P .

Entwicklung des Hochbauvolumens in Deutschland: 2014 - 2028 P .

Quellen: DIW; Marketline, Statistisches Bundesamt, EY-Parthenon-Marktmodell

Im Fazit der Studie wird betont, dass die Lage nach wie vor fragil ist. Eine anhaltende geopolitische Eskalation oder unerwartete Finanzmarktschwankungen könnten die ersten Erholungstendenzen im Hochbau wieder zunichte machen.

Staatliche Förderprogramme Sondervermögen Infrastruktur und Klimaneutralität (SVIK) und Klima- und Transformationsfonds (KTF) nach Segmenten, 2025 - 2024/36 (Mrd. Euro).

Staatliche Förderprogramme Sondervermögen Infrastruktur und Klimaneutralität (SVIK) und Klima- und Transformationsfonds (KTF) nach Segmenten, 2025 - 2024/36 (Mrd. Euro).

Quellen: EKF/KTF Reports; BNW; Bundesministerium der Finanzen; EY-Parthenon-Analyse